Redovisningskonsult eller revisor – vad behöver ditt företag?

Det svenska näringslivet består av en stor mängd företag, som till övervägande del är små och ägarledda. En stor andel av företagen är även tjänsteföretag och denna struktur påverkar i stor utsträckning vilka behov man har av att kvalitetssäkra sin redovisning.

Historiskt sett har revision varit det verktyg som använts, där en oberoende revisor granskar redovisningen – ofta med syfte att ge ägaren och långivarna en bekräftelse på att allt är rätt och därmed tillförlitligt som beslutsunderlag. Men hur stämmer detta med de verkliga behoven idag?

När majoriteten av företagen drivs av ägaren själv finns det sällan något behov hos ägaren att kontrollera hur företaget drivs och förvaltas. Det är ju det ägaren gör själv varje dag. Samtidigt är allt fler företag verksamma inom tjänstesektorn, där behovet av investeringar och lånefinansiering normalt sett är lägre. Där blir också bankens behov av revision lägre.

Förändringstakten i samhället går dessutom allt fortare, vilket skapar ett problem för revision som kvalitetsverktyg, eftersom den retroaktiva kontrollprocessen alltid ligger efter det som händer i nuet och man kan fråga sig hur stor nyttan är av att veta att allt var bra för 4-5 månader sedan när man ska fatta beslut idag.

Auktoriserad Redovisningskonsult ger kvalitet

Sedan ett antal år tillbaka finns ett alternativ. Den som anlitar en Auktoriserad redovisningskonsult för att sköta företagets redovisning och ekonomiska rapportering kan få en Rapport om årsredovisningen, alternativt årsbokslutet – ett kvalitetskvitto för redovisningen. Kravet för Rapport om årsredovisningen är att redovisningen uppfyller Rex – Svensk standard för redovisningsuppdrag.

Rapport om årsredovisningen är inte något bestyrkande, men ett kvitto på att redovisningen har upprättats av en kompetent redovisningskonsult med lång erfarenhet samt att lagar och regler följts i det arbete som utförts. Auktoriserade Redovisningskonsulter genomgår dessutom kvalitetsuppföljning och har en ansvarsförsäkring mot fel i sitt arbete, vilket skapar en tydlig kvalitetsplattform för företaget.

Rapport om årsredovisningen visar ekonomisk status i realtid

I många situationer är Rapport om årsredovisningen ett bättre verktyg för att visa att redovisningen håller hög kvalitet. Den upprättas av den som utför redovisningen och som löpande kommunicerar med uppdragsgivaren om hur verksamheten utvecklas. Den ger aktuell information närhelst det behövs och visar att lagar och regler är uppfyllda i den finansiella rapporteringen. Ägaren kan på så sätt löpande visa att företaget uppfyller kraven. Det innebär också att informationen är mer aktuell, eftersom en Rapport om årsredovisningen kan upprättas så snart redovisningen är färdigställd, eller vid vald tidpunkt under året i form av en så kallad Periodbokslutsrapport. För banker och andra externa intressenter ger Rapport om årsredovisningen en mer aktuell bild än vad revision gör och därför även ett bättre beslutsunderlag.

Revisionsberättelse och Rapport om årsredovisningen

Den stora skillnaden mellan Revisionsberättelsen och Rapport om årsredovisningen är att rapporten inte är något bestyrkande, vilket innebär att redovisningskonsulten inte, som revisorn, självständigt intygar att redovisningen är rätt och riktig. Revisionsberättelsen kan vara viktig när ägaren vill kontrollera hur företagsledningen driver verksamheten, eller när en bank vill ha ett bestyrkt underlag för riktigt stora lån. Men i en värld där ägaren själv driver företaget och där lånebehovet i många mindre företag inte är så stort blir detta av mindre betydelse. Då är det viktigare att ha aktuell information och att banken vet att företagsledaren har löpande kontakt med en kvalificerad ekonomisk rådgivare. Det är en modernare form av förtroende som allt fler företagare har större användning av.

Vem är redovisningskonsult? Vem är Revisor?

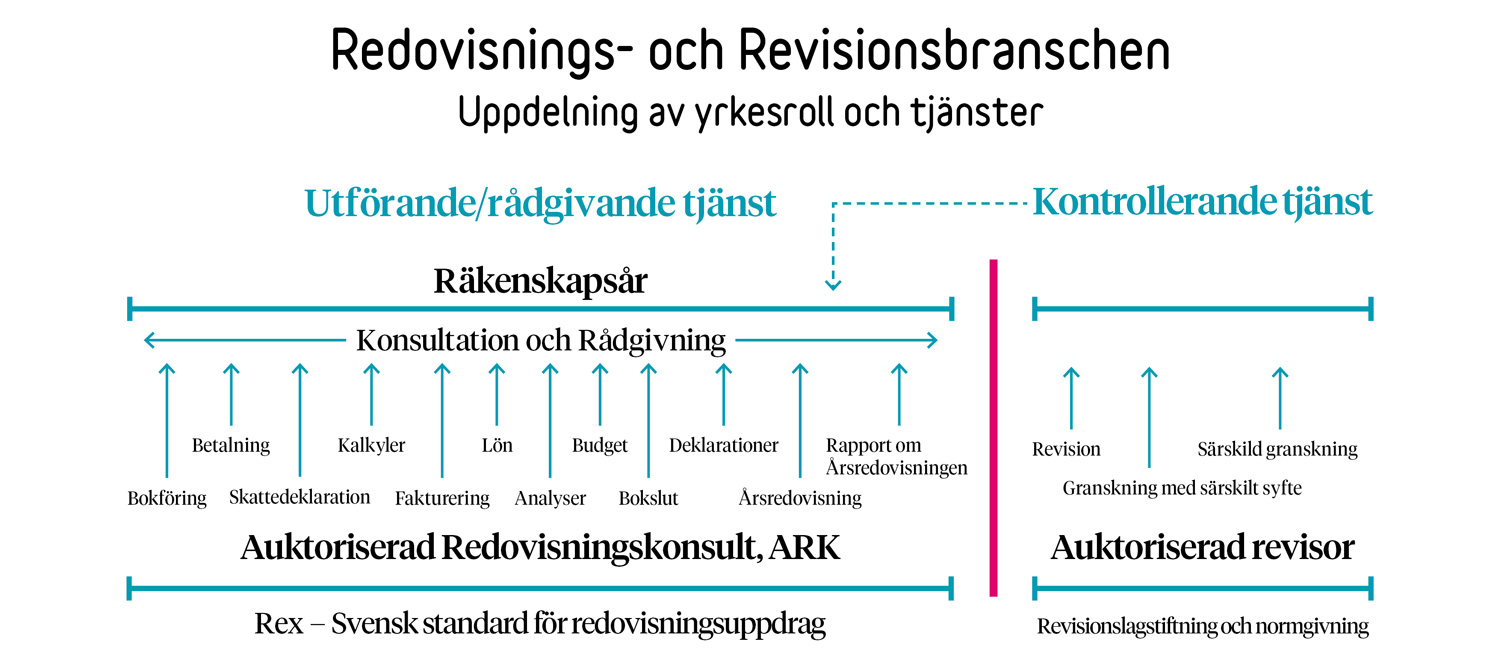

Redovisningskonsult och revisor är två olika yrkesroller som ofta blandas ihop. Många kallar båda för ”revisorn”. Yrkesrollerna har dock två helt olika ändamål och arbetsuppgifter. I bilden nedan illustreras hur arbetet och tjänsterna fördelas mellan dem.

Klicka på bilden för att se den större

Som framgår av bilden så har den Auktoriserade redovisningskonsulten en stor bredd på sitt arbetsområde. Den kan vara som en allmänläkares, med bred kunskap om mycket, men kan också innebära en specialisering mot olika tjänster. Konsultation och affärsrådgivning ingår mer eller mindre i alla tjänsterna, vilket gör redovisningskonsulten till företagens mest naturliga rådgivare. Revisorns roll är att utföra en oberoende kontroll av ett redan utfört arbete. Detta ger begränsningar i möjligheten för revisorn att ge rådgivning.

Slopad revisionsplikt – En reform i tiden som förenklar för småföretagaren

Genom att avskaffa en lagstadgad revision för mindre bolag ansluter sig Sverige nu till övriga europeiska länder. Lagändringen om avskaffad revisionsplikt omfattar privata aktiebolag som varaktigt under två år inte överstiger mer än ett av följande gränsvärden:

- nettoomsättning om 3 miljoner kronor

- balansomslutningen om 1,5 miljoner kronor

- 3 anställda

Reglerna trädde i kraft 1 november 2010 och gäller för det räkenskapsår som påbörjats från och med 1 november 2010. För bolag med kalenderår innebär detta att man kan välja bort revision från 2011. För dessa bolag blev då 2010-12-31 det sista bokslutet med lagstadgad revision. Bolaget måste göra ett aktivt val genom att anta en ny bolagsordning som inte innehåller val av revisor.